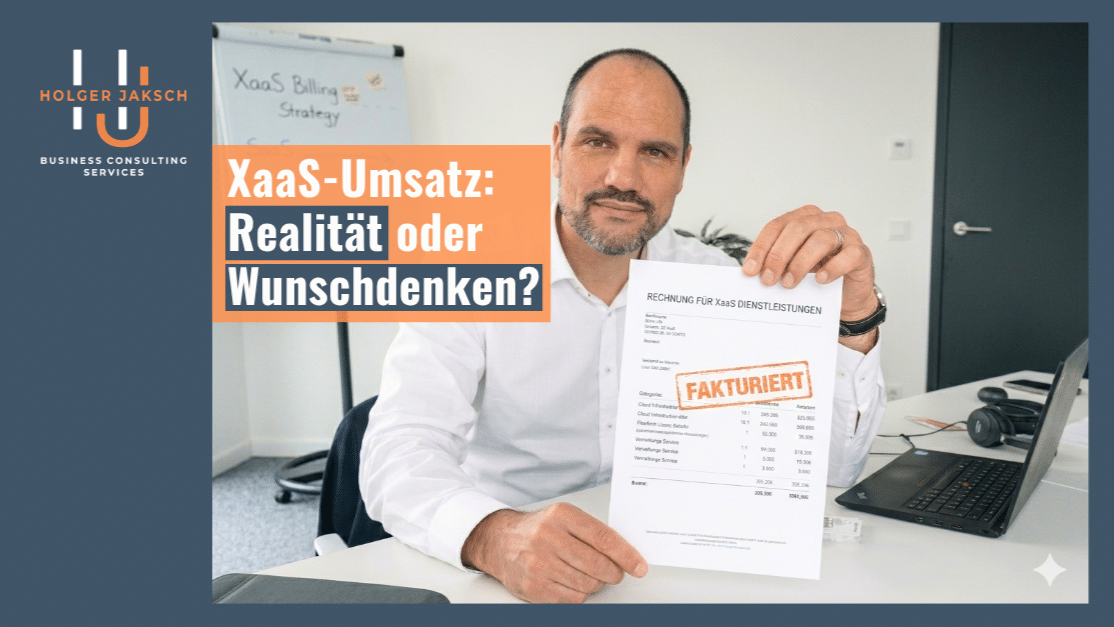

XaaS ist erst dann Realität, wenn fakturiert wird.

Im Maschinen- und Anlagenbau höre ich regelmäßig Aussagen wie, ein XaaS-Modell in wenigen Wochen zum Piloten bringen. Methodisch mag das stimmen. Für eine echte Markteinführung mit laufenden Umsätzen im Feld reicht das nicht.

Ein Konzept ist wertvoll. Aber ein schönes Modell ist noch kein Geschäftsmodell.

➡️ Erst wenn fakturiert wird, entsteht unternehmerische Realität.

Praxis statt Theorie

In meiner Zeit als Vertriebsleiter Global Customer Services bei KUKA habe ich ein Pay-per-Use-Modell begleitet, bei dem eine Anlage mit rund 300.000 Euro Investitionsvolumen nicht klassisch verkauft, sondern nutzungsbasiert abgerechnet wurde – auf Basis von Live-Daten und mit realer Fakturierung im Feld.

Keine Simulation. Keine PowerPoint. Echte Abrechnung.

Entscheidend war neben der Idee, im Besonderen das Zusammenspiel von Technik, Vertrag, Vertrieb und Controlling.

Und genau hier scheitern viele Initiativen.

Die fünf Hauptblockaden, warum XaaS nicht ins Feld kommt

In der Praxis zeigen sich immer wieder fünf zentrale Hürden.

- Der Laufzeitvergleich blockiert die Entscheidung. Viele rechnen fünf oder sieben Jahre durch und stellen fest, das Kaufmodell wirkt günstiger. Risikoreduktion, Liquidität, Flexibilität und integrierter Service werden dabei häufig nicht systematisch genug bewertet.

- Eigentum wird mit Kontrolle gleichgesetzt. Im Maschinenbau ist das Denken Asset-orientiert. Was uns gehört, kontrollieren wir. Nutzungsmodelle werden emotional in vielen Fällen als Abhängigkeit interpretiert.

- Budget- und Bilanzlogik passen nicht. CAPEX wird aktiviert und abgeschrieben. XaaS wirkt als OPEX unmittelbar auf Ergebnis und Kennzahlen. Je nach Vertragsgestaltung stellen sich zusätzliche bilanzielle Fragen. Viele Organisationen sind darauf strukturell nicht vorbereitet.

- Unsicherheit bei variabler Abrechnung. Wer misst die Nutzung, wie transparent sind die Daten, wie werden Abweichungen behandelt? Ohne klare Definition der Mess- und Vertragslogik entsteht Zurückhaltung.

- Es fehlt der Umsetzungsbeweis. Kunden merken sehr schnell, ob solche Modelle als Standard im Geschäftsmodell des Anbieters existieren oder ob es bisher nur strategisch durchdacht ist. Durch die gemeinsame Basis zu den Vorteilen und praktischen Nutzendefinitionen für beide Vertragsparteien entscheidet sich, ob XaaS Umsatz-Realität wird oder Wunschdenken bleibt.

Was bedeutet das konkret für die Umsetzung?

Wenn du diese fünf Hürden ernst nimmst, brauchst du Maßnahmen, die sie gezielt auflösen.

- Service klar strukturieren und wirtschaftlich bewertbar machen. Definiere Leistungen sauber, mit klarer Beschreibung, Preislogik und Zielgruppe. Dadurch wird aus einem abstrakten Modell ein kalkulierbares Angebot. Das hilft insbesondere bei der Laufzeitdiskussion und bei der Budget und Bilanzlogik, weil Finance nicht mehr über eine Idee spricht, sondern über ein bewertbares Produkt.

- Mit planbaren Leistungsmodellen beginnen. Bevor du vollständig nutzungsbasiert abrechnest, können Verfügbarkeits- oder Performance Modelle ein sinnvoller Zwischenschritt sein. Der Kunde zahlt für garantierte Leistung, nicht für eine variable Nutzung. Das reduziert das Gefühl von Kontrollverlust und senkt die Hemmschwelle beim Einstieg.

- Transparente Mess- und Abrechnungslogik schaffen. Wenn Nutzung abgerechnet wird, muss klar sein, wie gemessen wird, wer Zugriff auf die Daten hat und wie Abweichungen behandelt werden. Eine nachvollziehbare Datenbasis nimmt die Unsicherheit bei variabler Abrechnung und schafft Vertrauen auf CFO-Ebene.

- Mit einem klar definierten Pilotprojekt starten. Beginne nicht mit einer unternehmensweiten Transformation, sondern mit einem abgegrenzten Anwendungsfall bei einem geeigneten Kunden. Ziel ist es, reale Nutzung zu messen und tatsächlich zu fakturieren. Ein solcher Pilot liefert belastbare Zahlen, reduziert interne Skepsis und schafft den Umsetzungsbeweis, der häufig fehlt.

- Vertrieb und Finance frühzeitig einbinden und neu ausrichten. XaaS ist kein reines Vertriebsthema. Controlling, Finance und Vertragsmanagement müssen von Anfang an beteiligt sein. Gleichzeitig muss der Vertrieb in der Lage sein, nicht nur Technik, sondern Wirtschaftlichkeit, Risikoallokation und Cashflow Effekte zu erklären. Das adressiert sowohl die Budgetlogik als auch die bilanzielle Diskussion.

Erfolgreiche XaaS-Modelle entstehen nicht durch Ankündigungen. Sie entstehen durch Fakturierung.

➡️ Nicht das Konzept entscheidet. Der erste bezahlte Pilot entscheidet.

Wenn du XaaS ernsthaft ins Feld bringen willst, dann lass uns austauschen. Schreib mir gern eine Direktnachricht mit dem Stichwort XaaS und wir schauen gemeinsam, wie aus einer Idee ein belastbares Umsatzmodell wird.

➡️ Und jetzt interessiert mich deine Perspektive: Was ist in deinem Unternehmen aktuell die größte Hürde auf dem Weg von der Strategie zur Fakturierung?